Na segunda matéria da série “Meu Negócio em Tempos de Crise”, uma parceria da FM Itatiaia com o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas em Minas Gerais (Sebrae Minas), o tema é finanças.

Planejamento financeiro é essencial para os próximos três meses. A dica é da analista do Sebrae, Maria Nilda Viana.

Empreendedor que queira saber mais sobre Finanças nesse período de crise pode acessar o Portal Sebrae.

Há dicas sobre oo organizar o fluxo de caixa; como as medidas emergenciais podem auxiliar o negócio e formas de obter e pagar o crédito, entre outros assuntos.

A série “Meu Negócio em Tempo de Crise” tem o objetivo de ajudar os pequenos negócios a enfrentarem a crise provocada pelo novo coronavírus.

Confira as dicas e informações cedidas pelo Sebrae

Aprenda com o Sebrae a definir os custos do seu negócio através do vídeo a seguir:

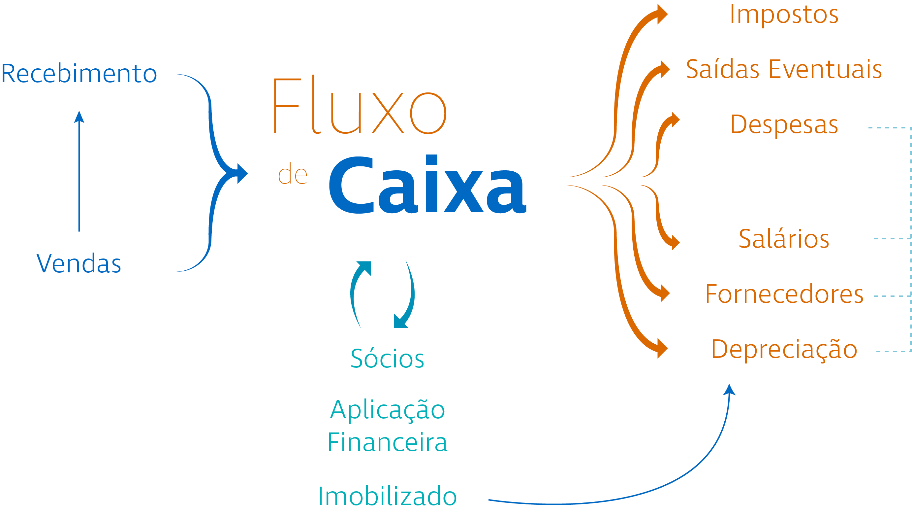

O que é Fluxo de Caixa?

Você sabe o que é fluxo de caixa? Continue lendo que você vai entender o poder dessa ferramenta.

Nas operações do dia a dia de uma empresa, a organização financeira é fundamental. Para isso você pode contar com um instrumento básico de planejamento e controle financeiro, denominado fluxo de caixa. O objetivo dessa ferramenta é apurar e projetar o saldo disponível para que haja sempre capital de giro na empresa, para aplicação ou eventuais gastos.

Você deve registrar todos os recebimentos (vendas à vista, a prazo, recebimento de duplicatas, entre outros) e todos os pagamentos previstos (compras à vista, a prazo, pagamentos de duplicatas, pagamento de despesas e outros pagamentos), até o último pagamento e recebimento conhecido, ou o máximo de horizonte adequado às necessidades da empresa.

Além disso, ao elaborar um fluxo de caixa, você terá uma visão de presente e de futuro. É uma excelente ferramenta para avaliar a disponibilidade de caixa e liquidez da sua empresa. Com essa tranquilidade, você pode antecipar algumas decisões importantes como a redução de despesas sem o comprometimento do lucro, o planejamento de investimentos, a organização de promoções para desencalhe de estoque, o planejamento de solicitação de empréstimos, a negociação para uma dilatação de prazo com fornecedor e outras medidas para que possíveis dificuldades financeiras possam ser evitadas ou minimizadas.

Em suma, o fluxo de caixa consiste em um relatório que informa toda a movimentação de dinheiro (entradas e saídas), sempre considerando um período determinado.

Mas, para que serve?

– Auxiliar o empresário na tomada de decisões sobre a situação financeira da empresa;

– Visualizar e analisar os recursos financeiros que entram e saem da empresa em um determinado período;

– Possibilitar que o gestor analise e planeje as ações significativas, e não coloque em risco a liquidez para honrar os compromissos e mantendo o ciclo operacional;

– Utilizar de informações atualizadas para tomar decisões antecipadas e com melhores condições para avaliar opções de negociação.

O ponto de partida para a saúde do seu negócio é fazer um bom fluxo de caixa.

E por onde começar? Realizando o controle de alguns itens.

O resultado do fluxo de caixa é o saldo disponível (em dinheiro disponível no caixa ou depositado em conta corrente nos bancos, etc.) apurado pela diferença entre o total do valor dos recebimentos e pagamentos efetivamente realizados em uma determinada data ou período). A estrutura para fluxo de caixa depende da natureza da empresa e das necessidades dos gestores.

Vamos ao passo a passo simples e fácil?

- Inicie anotando em um papel ou em uma planilha duas colunas:

- “Contas a pagar” – os compromissos financeiros já assumidos por sua empresa. Representa as obrigações financeiras que a empresa assume com suas atividades. Exemplos: Fornecedores, despesas bancárias e financeiras, salários e encargos de funcionários, internet, telefonia, retirada dos sócios, impostos, contador, dívidas e outras.

- “Contas a receber” – valores a receber, já conhecidos ou facilmente estimados. Representa o dinheiro que você recebe no mês. Essa previsão determinará parte das previsões de entradas. Exemplos: Vendas à vista, vendas a prazo, cartões, rendimentos de aplicações, e outros recebimentos.

- Estime sempre despesas ainda não lançadas no “contas a pagar”, tais como impostos, contas de água, luz, folha de pagamento etc. Tente também conhecer a sazonalidade dessas contas, suas datas de vencimento e reajustes para melhor estimar.

- Nas vendas à vista, utilize como base a média diária das vendas realizadas normalmente. Considere também os meses de movimento mais forte ou mais fraco para a média. Tente manter essas estimativas em um controle diário de receitas e despesas. Lembre-se: as despesas são quase sempre certas e as receitas quase nunca.

Não se esqueça!!!

Recebimentos. Vendas à vista, vendas a prazo, em cheques (inclusive pré-datados) duplicatas, cartões, rendimentos de aplicações, e outros recebimentos.

Pagamentos. Fornecedores, despesas bancárias e financeiras, salários e encargos de funcionários, comunicação – telefonia, internet, correios etc., manutenções – equipamentos, veículos, prédios etc., retirada pró-labore/salários dos sócios que trabalham na empresa, serviços de terceiros – contador, advocacia etc., impostos e contribuições, materiais de escritório, copa, limpeza etc., investimentos realizados, amortização de empréstimos e dívidas.

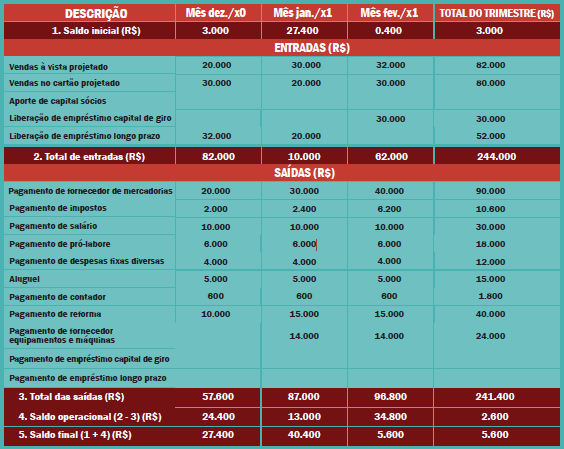

Modelo de Fluxo de Caixa Projetado:

Neste fluxo de caixa, foram consideradas no primeiro mês as entradas originadas do capital próprio e de terceiros, que custearam os gastos das novas aquisições, como: reforma, compra de móveis, mercadoria, despesas fixas. Gerou saldo positivo que suportou as oscilações dos meses subsequentes, principalmente quando apresentou saldo operacional negativo no último mês do trimestre.

O saldo final do fechamento de caixa deve corresponder ao valor dos recursos disponíveis no caixa da empresa ou depositados em contas corrente (banco).

Você pode compor o fluxo de caixa de forma sintética! Veja como:

- – Faça o registro diário de entradas e saídas;

- – Projete os pagamentos e recebimentos futuros;

- – Analise o saldo diariamente e em períodos futuros;

- – Em situação deficitária, tome decisão sobre necessidade de capital de giro;

- – Em situação superavitária, tome decisão sobre investimento e aplicação do recurso.

No início do preenchimento de controles de fluxo de caixa, surgirão dificuldades para elaborar o controle. Mas, em pouco tempo você verá na prática a importância de tomar as decisões com base em previsões de entrada e saída de recursos.

É claro que o fluxo de caixa pode ser elaborado manualmente (o que dá um pouco mais de trabalho), em uma agenda ou um caderno. Porém, será muito mais fácil, organizado e ágil se for automatizado, por meio de uma planilha eletrônica ou de um programa de gestão.

O saldo de caixa não indica, necessariamente, que a empresa está tendo lucro ou prejuízo em suas atividades operacionais. A existência do saldo final deve ser confirmada preferencialmente a cada dia.

Não se engane!

Saldos diários elevados, tanto negativos quanto positivos, sugerem a necessidade de melhor organização financeira, pois implicam financiamentos a custos elevados (saldo negativo) ou custo de oportunidade da aplicação (saldo positivo) e que poderiam render juros em aplicações ou melhores condições de pagamento junto a fornecedores. Para ter uma empresa saudável é preciso controlar o fluxo de caixa.

A análise do fluxo de caixa permite traçar estratégias para o crescimento da empresa ou reverter as situações negativas.

Saldos negativos devem ser analisados. A primeira providência é descobrir as causas: atraso nos recebimentos, alta taxa de inadimplência, queda repentina nas vendas, atraso nos recebimentos dos clientes etc. Este problema também ocorre se as diferenças entre os prazos de recebimentos e pagamentos forem altas e a empresa não se planejar, com a organização do capital de giro.

Empréstimos bancários, dos sócios e descontos de duplicatas também são alternativas viáveis. Porém, é importante reforçar que estes não devem ser o primeiro recurso. Mesmo se forem utilizados, devem ser previamente analisados.

Os pagamentos devem ser anotados e as amortizações devem ser previstas no fluxo de caixa. Além disso, é fundamental ficar atento à cobrança de juros, para não acarretar problemas sérios de endividamento, ao invés da reversão dos saldos negativos.

Se a empresa vender muito mais em um mês do que em outro, sem se organizar, poderão ocorrer falhas no fluxo – já que os pagamentos podem ocorrer antes dos recebimentos relativos às vendas. Por isso, é necessário ter uma reserva de capital de giro. Por outro lado, as faltas no caixa devem ser avaliadas para saber se não estão a ocorrer em razão das vendas estarem abaixo do ponto de equilíbrio.

Conheça as obrigações

SE LIGA E NÃO SE COMPLIQUE! VEJA AS OBRIGAÇÕES:

– Compras: Inclua o dinheiro gasto pela sua empresa em compras. Projete as compras com base no histórico, nas estimativas de produção e venda e, nas sazonalidades.

– Salários: Projete as datas e o total a ser pago. Fique atento para não esquecer as quantias, datas para pagamento dos salários e outros benefícios como férias e do 13º salário.

– Impostos: Tenha sempre em mãos os calendários de impostos a pagar, projetando os valores com base nas vendas ocorridas.

– Ajustes e negociações: Elas devem fazer parte do seu cotidiano. Ao identificar situações de sobra ou de falta de caixa, é muito importante promover ajustes e, sempre que necessário, promover negociações de prazos e valores.

E como você pode definir os custos de sua empresa?

Se você quer abrir uma empresa ou já tem uma e deseja melhorar o seu caixa, conhecer sobre mais sobre finanças, saiba que definir os custos de uma empresa é essencial para a sobrevivência dela. A competição no mercado está cada vez mais acirrada, demandando do empreendedor uma série de conhecimentos para se manter no topo.

Para conseguir implementar melhorias em uma empresa, você empreendedor deve estar sempre atento aos indicadores de desempenho de sua empresa. O uso de indicadores como: ponto de equilíbrio, margem de lucro de produtos e serviços, retorno sobre o investimento e lucratividade do negócio pode ajudar você a tomar decisões mais acertadas no dia a dia da sua empresa.

No entanto, esses indicadores dependem das despesas realizadas na sua empresa e só podem ser efetivamente calculados quando você tem um bom conhecimento e controle delas. A legislação exige que a apropriação de custos no Brasil seja feita por um dos seguintes métodos:

– Método de Absorção: onde todos os gastos, independentemente de serem fixos ou variáveis, devem ser divididos por todos os produtos ou serviços finais.

– Sistema de custeio variável: – onde os custos dos produtos finais ou serviços leva em conta apenas os custos variáveis, fazendo que os custos fixos sejam atribuídos somente no momento do resultado do exercício.

Independentemente do método escolhido, é muito saudável que a empresa estime continuamente seus custos de produção, comercialização, mão de obra e depreciação.

Os custos de produção são classificados de duas formas:

- – Custos Fixos: todos os gastos não sofrem alteração em função do volume com a produção ou da quantidade vendida em um determinado período. Exemplo: aluguel, contador, etc.

- – Custos Variáveis: aqui são somados todos os gastos que variam de acordo com a produção ou com as vendas realizadas. Estão relacionados com a matéria prima, os materiais diretos e a terceirização.

É importante atentar que um mesmo custo pode ser fixo ou variável dependendo do produto oferecido.

Lembre-se que o conhecimento de todas as despesas de uma empresa e a forma como você exerce a gestão financeira e se relaciona com cada processo e projeto da empresa, pode ajudar você a identificar oportunidades de economia de recursos e consequentemente a promover o aumento da rentabilidade da sua empresa.

O lucro

Agora vamos falar daquilo que toda empresa precisa: LUCRO, dinheiro, “faz-me rir”!

Como calcular o lucro por produto ou serviço?

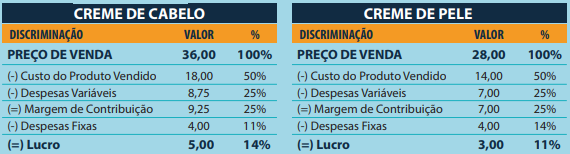

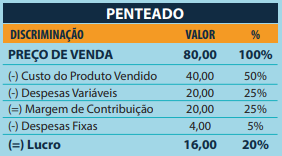

O lucro é o que sobra das vendas, menos as despesas e custos, inclusive a remuneração dos sócios. Além de conhecer a margem de lucro do negócio, é importante analisar a margem de lucro por produto, pois isto auxilia no melhor direcionamento das estratégias para aprimorar o resultado dos produtos com menor lucro e potencializar ainda mais aqueles mais lucrativos.

Conheça suas despesas:

– DESPESAS FIXAS: Não variam conforme o nível de vendas/produção: Aluguel, salários, encargos, pró-labore, luz, contador, despesas bancárias.

– DESPESAS VARIÁVEIS: Aumentam ou diminuem de acordo com o nível de vendas ou produção: Impostos, comissões, embalagens, frete.

– CUSTO DO PRODUTO VENDIDO: todos os custos de aquisição ou fabricação do produto como frete e impostos.

– CUSTO DO SERVIÇO PRESTADO: compostos por todos os custos necessários à prestação do serviço como mão-de-obra direta e materiais.

– MARGEM DE CONTRIBUIÇÃO: também conhecida como lucro bruto, é a diferença entre o preço de venda e todos os custos e despesas variáveis. É o que ¨sobra¨ para pagar as despesas fixas e gerar um lucro para a empresa.

Vejamos estes cálculos na prática, por exemplo, aplicados a dois produtos vendidos em um salão de beleza:

O cálculo também pode ser feito para serviços:

Após os cálculos, você pode descobrir que alguns produtos ou serviços apresentam lucro pequeno ou mesmo negativo após a subtração das despesas fixas, mas caso a margem de contribuição seja positiva pode ser interessante manter no mix de produtos, visto que contribui no pagamento das despesas necessárias para a manutenção da sua empresa. As despesas fixas são necessárias para o funcionamento do negócio, sendo que cada produto/serviço deve contribuir para o pagamento das mesmas. Analise com cuidado!

ABRA BEM OS OLHOS!

A lucratividade deve ser calculada por produto ou serviço específicos, visto que cada um tem a sua estrutura de custos variando conforme o preço de venda estabelecido. Assim, é importante conhecer as margens de lucro de cada um deles para decidir qual mix de produtos utilizar e estratégias de venda.

Dicas Infalíveis:

– Realize o registro diário de entradas e saídas;

– Monitore os pagamentos e recebimentos;

– Faça a análise do saldo diariamente;

– Quando a situação for positiva (superavitária), procure analisar sobre possíveis investimentos;

– Quando a situação foi negativa (deficitária), analise sobre a necessidade de capital de giro e, outras ações possíveis para recuperação financeira da empresa;

– Pague suas contas em dia, evitando juros;

– Em caso de dificuldade para pagamento das contas, procure negociar com seus fornecedores;

– Fique atendo para o registro dos gastos com valores baixos. Estes podem ter um impacto importante no seu fluxo de caixa;

– As informações sobre as contas a pagar e a receber, devem ser organizadas em pastas, pois serão úteis também no momento da Declaração do IRPJ.

Saiba mais…

There is no ads to display, Please add some